Los bancos chinos esperan iniciar la recuperación en 2021, después de la primera caída en una década en 2020. Según los datos de investigación analizados y publicados por ComprarAcciones.com, las ganancias en el sector bancario del país cayeron un 1,8% el año pasado, según estadísticas preliminares.

Entre el primer y segundo trimestre de 2020, las ganancias totales de los bancos comerciales de China se hundieron un 9,4% en tasa interanual, hasta 1 billón de yuanes (146.200 millones de dólares). Según la Comisión Reguladora de Bancos y Seguros de China, la caída para los seis principales bancos fue aún más pronunciada, del 12%.

En los primeros nueve meses del año, el descenso del sector en general fue del 8,3%. Sin embargo, hubo un considerable rebote del 29% durante el cuarto trimestre, impulsando el recuento final.

!function(e,i,n,s){var t=»InfogramEmbeds»,d=e.getElementsByTagName(«script»)[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement(«script»);o.async=1,o.id=n,o.src=»https://e.infogram.com/js/dist/embed-loader-min.js»,d.parentNode.insertBefore(o,d)}}(document,0,»infogram-async»);

La caída entre el primer y tercer trimestre fue la primera de este tipo para algunos de los mayores bancos de China desde la crisis financiera mundial. Se debió a las mayores provisiones para pérdidas en préstamos y a un aumento de la deuda incobrable.

Los reguladores también presionaron a las instituciones financieras para que renunciaran a un acumulado de 1,5 billones de yuanes (212.000 millones de dólares) en ganancias para el año. En los primeros siete meses del año, ya habían renunciado a 870.000 millones de yuanes en ganancias. La razón de esto fue para ayudar a la economía retrasando pagos de préstamos y reduciendo los intereses de los créditos, así como las comisiones.

El sector bancario chino en su conjunto eliminó 3,4 billones de yuanes (490.000 millones de dólares) en préstamos incobrables en 2020. Como resultado, los fondos reservados como provisiones para préstamos incobrables entre el primer y tercer trimestre aumentaron a 5,1 billones de yuanes, por los 4,5 billones a finales de 2019. Cubrieron el 3,53% de los préstamos pendientes frente al 3,46% del año anterior.

Las ganancias del ICBC se disparan un 35% en el 4T 2020, las de Everbright un 38% y las de Ping An un 43%

Según Statista, el índice de clima bancario cayó del 70,7% en el cuarto trimestre de 2019 al 58,3% en el primer trimestre de 2020. En los trimestres posteriores, mantuvo una tendencia alcista a la par de la mejora de las perspectivas económicas. Aumentó al 63,9% en el segundo trimestre, al 66% en el tercero y al 67,9% en el cuarto de 2020.

!function(e,i,n,s){var t=»InfogramEmbeds»,d=e.getElementsByTagName(«script»)[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement(«script»);o.async=1,o.id=n,o.src=»https://e.infogram.com/js/dist/embed-loader-min.js»,d.parentNode.insertBefore(o,d)}}(document,0,»infogram-async»);

El índice indicó que un porcentaje creciente de instituciones del sector consideró que el sector se estaba recuperando.

Subrayando la perspectiva optimista, Citigroup proyecta un aumento del 4,5% para los bancos que cotizan en China continental en 2021. En 2022, el crecimiento aumentará un 6,5% adicional y, en 2023, otro 6,8%.

Los informes de ganancias preliminares para el cuarto trimestre de 2020 de algunos de los prestamistas del país destacan la recuperación continua del sector. El Banco Industrial y Comercial de China obtuvo un aumento del 35% en las ganancias en el último trimestre. De forma parecida, el Banco Everbright logró un incremento de ganancias del 38%. Ambos bancos atribuyeron el crecimiento a una disminución de los préstamos incobrables y su tasa de crecimiento fue la más alta registrada desde 2012.

Por otro lado, el Banco Ping An tuvo un aumento de las ganancias del 43% durante el trimestre como resultado de la cancelación de préstamos incobrables y la reducción de los costes crediticios. Para el año entero, su unidad de seguros obtuvo un incremento del 2,6% en los beneficios netos y un aumento de los ingresos del 11,3%.

!function(e,i,n,s){var t=»InfogramEmbeds»,d=e.getElementsByTagName(«script»)[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement(«script»);o.async=1,o.id=n,o.src=»https://e.infogram.com/js/dist/embed-loader-min.js»,d.parentNode.insertBefore(o,d)}}(document,0,»infogram-async»);

Según Citigroup, las mejoras del rendimiento en 2021 y más allá resultarán en una normalización de la política monetaria. Habrá menos presión para sacrificar rendimientos o rebajar los intereses de los préstamos. Los ingresos por comisiones también se recuperarán, subiendo un 7% en 2021 en comparación con el 4% de 2020.

Recuperar parte del dinero reservado como provisiones para préstamos incobrables también impulsará sus balances.

Las pérdidas crediticias bancarias globales aumentarán en 1 billón entre 2020 y 2022

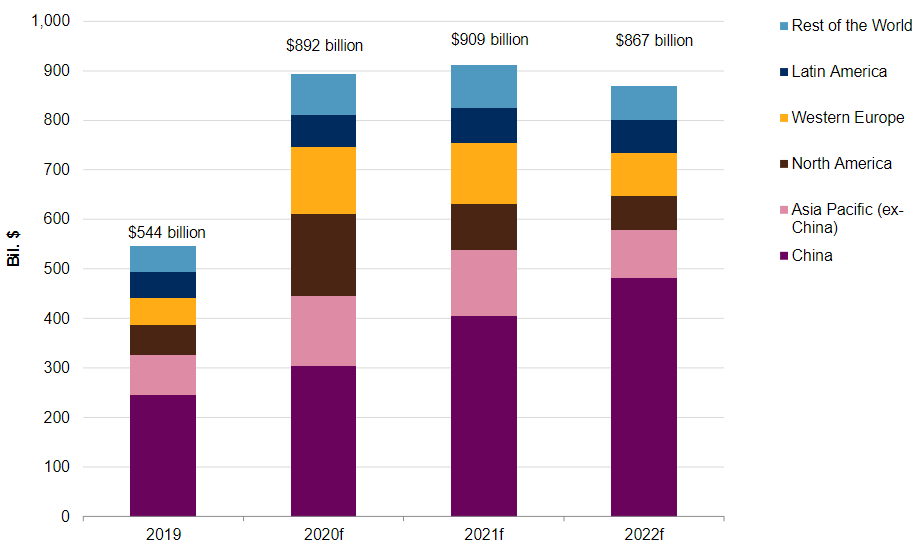

Desafortunadamente, la situación no es tan prometedora para el sector bancario global. Según las estimaciones de S&P Global, el sector sufrirá unas pérdidas crediticias acumuladas de 910.000 millones de dólares en 2021. Habrá una ligera recuperación en 2022 con el total de pérdidas crediticias cayendo a 867.000 millones.

En julio de 2020, esta fuente había previsto que las pérdidas crediticias del sector serían de 1,8 billones en 2020 y 2021. Sin embargo, redujo la previsión en un 15% en febrero de 2021, reflejando los cambios en el sector.

Según su informe, se espera que los datos finales de 2020 muestren un total de pérdidas crediticias de alrededor de 890.000 millones. Eso sería un tercio más bajo que el pronóstico anterior, pero aún es casi dos tercios más alto que los 544.000 millones reportados en 2019.

Sin embargo, la cifra de 2021 será aproximadamente un 10% más alta que la previsión de julio de 2020. La razón de esto es que las pérdidas se extenderán durante un período considerable.

Durante el período de tres años que finaliza en 2022, habrá un aumento acumulado de 1 billón de dólares en pérdidas crediticias para los bancos de todo el mundo.

Question & Answers (0)